Menu 2

Cross references

Content

eBundlesGesetzliche RegelungeBundle-Produkte sind gedruckte Verlagserzeugnisse, die zusammen mit elektronischen Produkten/Dienstleistungen wie z. B. eBooks, Apps oder Online-Zugängen verkauft werden. BibliografieIn der Vollanzeige der Bibliografie erkennt man ein eBundle in der Übersicht an dem B in der Zeile mit dem Preis. Wenn Sie mit der Maus darüber gehen, wird die Bezeichnung eBundle als Tooltipp eingeblendet:

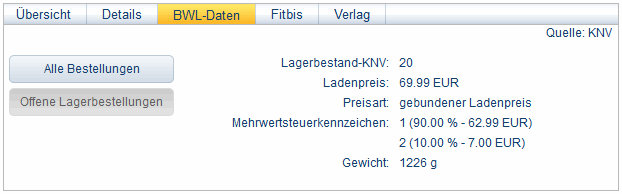

In den BWL-Daten bekommen Sie die Mehrwertsteuer-Anteile des eBundles angezeigt:

Verwandte Themen: |

Footer

| Copyright 2010-2023 Zeitfracht GmbH | 2221× | 23.12.2016 08:29 |

End of page